会社員からフリーランスになるんだけど

年金も変わるの?

会社を退職し、起業したり、フリーランスや個人事業主になると、社会保険に大きな影響があります。

社会保険とは、主に①年金、②健康保険、のこと。今回は年金について解説します。

健康保険については、下記をご覧くださいね。

年金って何?

年金と言えば、老後資金のイメージが強いですが、65歳以上になった時に受給できる老齢年金だけではなく、障害を負った時に支給される障害年金、扶養者が亡くなった時に受給できる遺族年金など、いざという時に生活の支えとなるものです。

国が運営する年金制度は「公的年金」と呼ばれています。日本は「国民皆年金」と言われ、20歳から60歳まですべての国民が年金に加入する義務があります。

その他、個人が自分の選択で年金をつくる「私的年金」もあります。この1つが、iDeCoです。

フリーランスは厚生年金がない

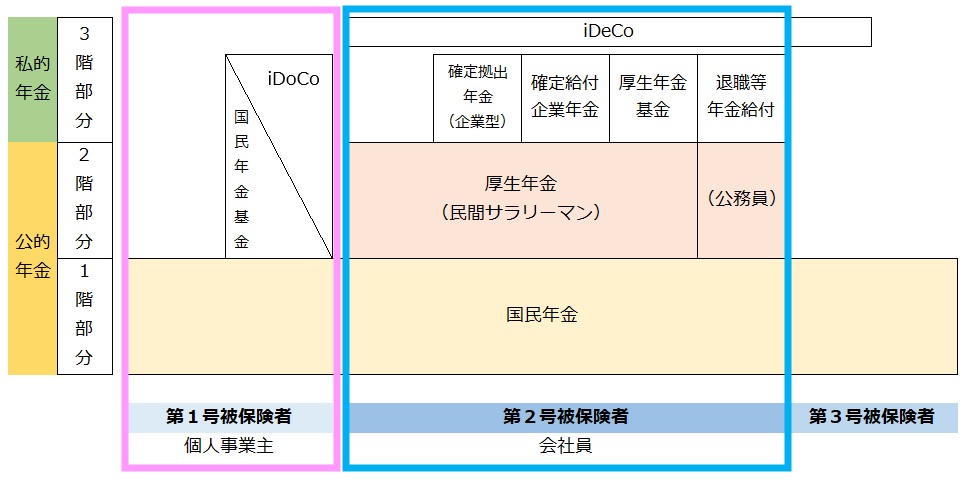

年金制度は、働き方によって、第1号被保険者から第3号被保険者の「3つ」に区分されています。

会社員の場合は、「第2号被保険者」(下の図の真ん中、青線で囲んだところ)ですが、退職して起業した場合は、「第1号被保険者」(下の図の右、ピンクで囲んだところ)になります。

また、仮に家族の扶養に入った場合は「第3号被保険者」となります。

上の図を見て頂くとわかるように、会社員の場合は、1階部分の国民年金に加えて、2階部分の厚生年金というものもありました。しかし、退職して個人事業主になると、2階部分の厚生年金がなくなり、1階部分の国民年金のみになります。

※もちろん、会社員時代に支払っていた厚生年金部分は、65歳以上で受け取れますので、ご安心を。

厚生年金から国民年金へ切り替え

会社員から、フリーランスなどの個人事業主になったら、第2号被保険者から第1号被保険者(または第3号被保険者)へ、年金種別の切り替えが必要です。

この手続きは会社はやってくれませんので、自分で手続きをします。

国民年金は、お住まいの市区町村が事務を担っていますので、必要書類をもって、市区町村の市役所等へ行って手続きをします。

また手続期限は、退職後14日以内とされていますので、忘れないようにしましょうね。

なお、年金保険料の支払いも、会社員の場合は、会社のお給料から差し引かれて会社が払ってくれていましたが、個人事業主になったら、自分で払わなければなりません。

年金種別の変更をすると、自宅に国民年金から納付書が送られてきますので、納付書に従って支払います。

ちなみに、国民年金保険料は、月16,590円(令和4年度)です。結構お高いですよね・・・><。

ですが、年金保険料を安くする方法もあります!気になる方は、別記事をご覧くださいね(coming soon・・・)

年金の足りない部分は私的年金で

国民年金の老齢年金(65歳以上で受給できる金額)は、満額もらえたとしても、月64,816円(令和4年度)。

そして、会社員時代に厚生年金に加入して、年金保険料を支払っていた方は厚生年金があると思いますので、その金額も確認してみてください。

ここから、健康保険料や税金を支払い、手取り額で老後は生活することになります。

計算してみて、「老後資金が少ないなぁ」と感じたら、私的年金であるiDeCoをはじめてみましょう。

会社員と比べて、毎月の拠出額が増えます(会社員の場合23,000円→個人事業主68,000円)し、拠出額全額が所得控除の対象となりますので、節税にもなります。

老後資金も増やすことができて、節税効果も高いので、個人事業主にはオススメですよ。

iDeCoは60歳まで引き出せません。

また、投資をする際は、必ずリスクを確認の上、はじめましょう。

ライフプランやマネープランを立てておこう

個人事業主になると、様々な手続きが必要です。

期限が決まっているものもありますので、早めに準備して、漏れなく手続しましょう。

また、個人事業主になったら、いざという時の保障が少なくなります。ぜひ、ライフプランやマネープランを作り、計画的に資金計画をたてましょう。