開業前に支払った、開業準備のための支出は、

「開業費」って費用にできるんですよね。

起業している人なら多くの人が知っている「開業費」。

開業前に、開業準備のために支払った費用は「開業費」として処理することはできます。

だけど、ちょっと注意!!!開業費は、そのままだと経費にはなりません。

勘違いが多い「開業費」について、どうやったら経費にできるのか解説します。

「開業費」は資産です

「開業費」という名前から、費用だと勘違いされる個人事業主の方が多いですが、開業費は「資産」。

つまり、預金とか、パソコンなどの固定資産とかと一緒の扱い。

このため、資産を経費にするためには、特別な処理が必要になります。

この処理をしないと、ただ資産を計上していることになり、税金も多く払うことになりますので、注意してくださいね。

資産を経費にする「償却」

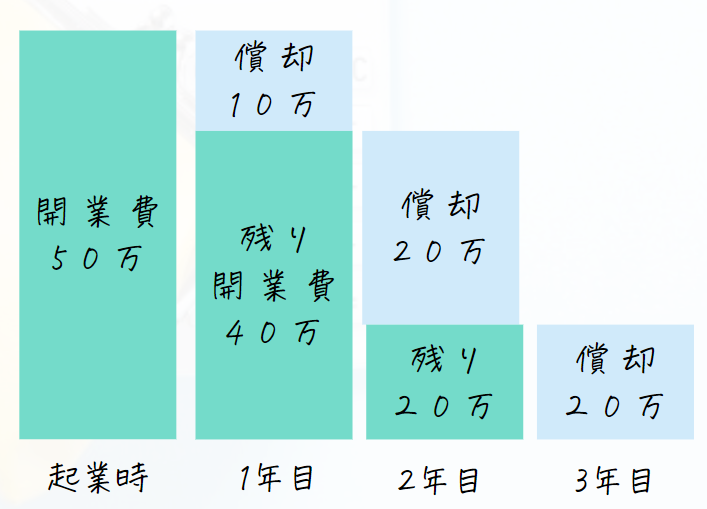

資産を経費にするための処理を、「償却」と言います。

上記の図のように、最初に計上した開業費を、徐々に「償却」することで経費にしていきます。償却した額=その年の経費になります。

資産に計上したパソコンも、減価償却という「償却」を行いますが、開業費も考え方は同じ。個人事業主であれば、決算整理仕訳として、12月31日付で償却処理を行います。

仕訳で示すと以下のようになります。

計上した時 (借方)開業費 10,000 (貸方)元入金 10,000

償却する時 (借方)開業費償却 2,000 (貸方)開業費 2,000

会計ソフトでの処理

多くの個人事業主の方は、やよい青色申告オンライン、freee、MFクラウド確定申告など会計ソフトを利用されていると思いますので、会計ソフトでの処理方法を説明しますね。

Step1 開業費の計上

まずは開業費を計上します。

上記では仕訳を明示しましたが、会計ソフトの場合は、「残高の設定」など期首もしくは開業日時点の資産・負債・資本項目を入力する設定になってます。仕訳を入力するわけではない点に、注意が必要です。

詳細は、必ず会計ソフトのQ&Aをご確認くださいね。

Step2 固定資産台帳へ登録

次に、固定資産台帳に開業費を登録します。

この時の注意点は、開業費には複数の取引が含まれていても、すべての金額をまとめて「開業費」に入れるということ。

例えば、元々は専業主婦だったけど、デザイナーとして起業するために、デザイン学校に通いました。また、オンラインで仕事をするために、ヘッドセット等を購入しました。その他、パソコン周りの備品を購入しました。

この場合、デザイン学校の学費も、ヘッドセットも、パソコン周りの備品も、すべてまとめた金額を「開業費」とします。

もちろん、それぞれの取引証拠は必要ですので、請求書などは保管してくださいね。

Step3 償却の設定を行う

固定資産台帳で、償却の設定を行う必要があります。開業費の「償却方法」は、任意となります。

また、償却金額は自分で自由に設定してOKですので、

例えば、

今年は、起業初年度で利益がない⇒償却しない(償却額ゼロ)

今年は利益がたくさんでた⇒償却する(償却額は、利益<開業費)

といったように、ご自身の状況に応じて償却額を決定してください。

償却は会計独特なので確認を

償却は会計の知識が必要なところなので、良くわからない人は、簿記や会計を学んで償却を理解している人に確認するのがオススメです^^償却だけで利益の金額も変わりますからね。

「まわりに聞ける人がいませーん」という方は、個別相談をご利用くださいね^^

個別相談の詳細は、LINEオフィシャルにてお尋ねください