会社を設立しよう!

そう思ってから、約1か月で、合同会社を設立しました。

しかも、かかった時間は1日。かかった費用は、登録免許税の6万円だけ。そして、すべて法人設立ワンストップサービスを利用し、オンラインで作業完了。

インターネットを見てみると、様々な記事やブログがありましたが、法人設立ワンストップサービスだけで設立した話はなかったので、実体験を記事にします。

なお、今回は従業員がいない、社長だけの、いわゆる「1人会社」が前提となります。

会社設立の流れ(合同会社の場合)

まずは、会社設立の流れを把握しておきましょう。今回は、会社設立ワンストップサービスで行う Ⅶ.申請する の部分を解説していきます。

Ⅰ~Ⅵついては、下にある記事を参考になさってください。

▶オンラインで会社設立!会社設立事項って?

- 会社設立事項を決める

- 事業目的を決める

- 印鑑を作成

- 定款を作成する

- 出資金を払い込む

- 登記申請書類を作成

- 申請する ➡この記事

- 申請書類の審査

- 会社設立!!!

- (必要に応じて)税金や社会保険の手続き、

- 銀行口座の開設など

提出する資料を決める

まず、法人設立ワンストップサービスを利用して、何を提出するのかを決めます。サイトにアクセスすると、【かんたん問診・申請】というボタンがありますので、こちらをクリックします。

クリックすると、質問が出てくるので、それぞれ「はい」「いいえ」「わからない」をクリックしていきます。クリックすると言っても、なかなか用語が難しい方もいると思います。あくまで参考として、私の場合を載せておきます。

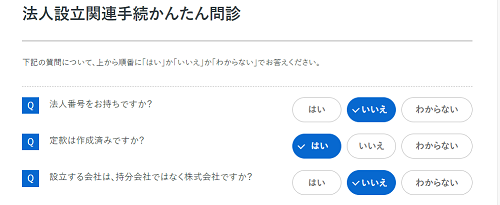

法人設立関連手続かんたん問診に答えていく

■法人設立関係

Q:法人番号をお持ちですか?

➡「いいえ」・・・初めて法人を設立するので法人番号はありません

Q:定款は作成済みですか?

➡「はい」・・・事前に作成して登記しました

Q:設立する会社は、持分会社ではなく株式会社ですか?

➡「いいえ」・・・合同会社を設立したので

ここまでのチェックの結果、法務局へ提出する「設立登記の申請 ※合名・合資・合同会社用及び株式会社の定款認証同時申請以外用」を作成することになります。

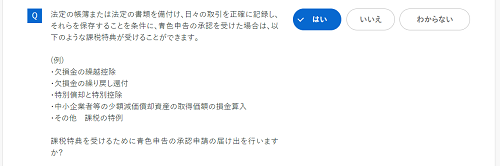

■税務関係

次の質問からは、税務関係になります。聞きなれない言葉が出てくるところ。

Q:法定の帳簿または法定の書類を備付け、日々の取引を・・・(省略)・・・以下のような特典を受けることができます。課税特典を受けるために青色申告の承認申請の届け出を行いますか?

➡「はい」・・・個人事業主と同じように、法人にも青色申告と白色申告があります。青色申告には欠損金の繰越控除10年などのメリットがある一方、複式簿記で記帳が必要というデメリットもあります。ただし、1人会社であれば、個人事業主と大きな違いはありません。

ここを「はい」とすると、税務署に提出する「青色申告の承認申請書」を作成することになります。

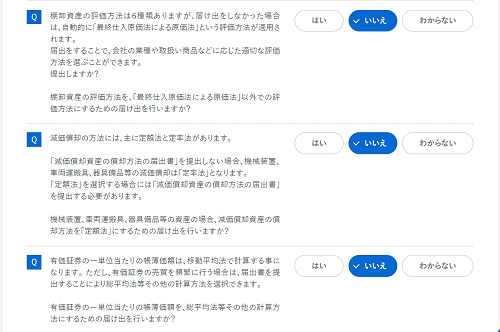

Q:棚卸資産の評価方法は6種類ありますが、・・・(省略)

Q:減価償却の方法には、主に定額法と定率法があります。・・・(省略)

➡「いいえ」・・・製造業を営んでいたり、大きな機械を購入する場合は、選択肢によって税金の額に影響がありますが、非製造業の場合は「いいえ」で問題ありません。

Q:有価証券の一単位当たりの帳簿価格は、・・・(省略)

➡「いいえ」・・・1人会社で投資業を営んでいなければ「いいえ」で大丈夫です。

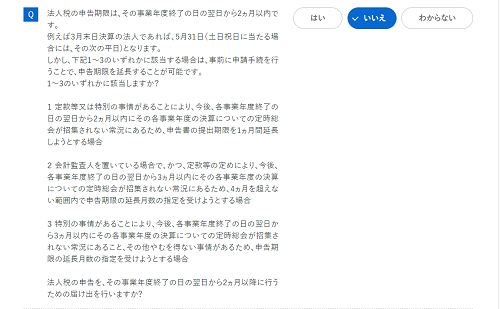

Q:法人税の申告期限は、その事業年度終了の日の翌日から2カ月以内です。・・・(省略)。法人税の申告を、その事業年度終了の日の翌日から2か月以降に行うための届け出を行いますか?

➡「いいえ」・・・基本的には監査法人の監査を受けるような大会社の場合の規程なので、1人会社であれば関係ありません。

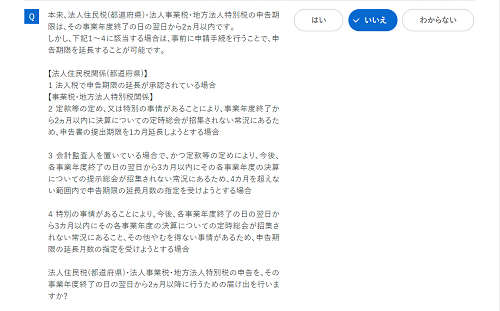

Q:本来、法人住民税(都道府県)・法人事業税・地方法人特別税の申告期限は、その事業年度終了の日の翌日から2か月以内です。・・・(省略)・・・。

➡「いいえ」・・・法人税と同じく、監査法人の監査を受けるような大会社の場合の特例なので、1人会社は「いいえ」で大丈夫です。

■消費税関係

次から3問は、消費税に関する質問です。ここは結論だけ言うと、輸出業とか、大きな機械を購入したりしない、資本金が1000万円未満であれば、「いいえ」で大丈夫です。

Q:設立時の資本金が1000万円未満の場合、設立1年目の消費税の納税義務は免除されますが、設備投資が多額にある場合や、輸出業者のように・・・(省略)・・・消費税の還付を受けることができる可能性があります。・・・(省略)。

Q:設立時の資本金が1000万円以上の場合等で・・・簡易課税制度の適用を受けることができます。・・・(省略)。

Q:輸出業者のように、売上に関する消費税額よりも仕入に係る消費税が多い場合など・・・(省略)。

➡「いいえ」

■給与や源泉所得関係

続いて、給与や源泉所得に関すること。事務手続きの手間に関わってきますので、要チェックです!

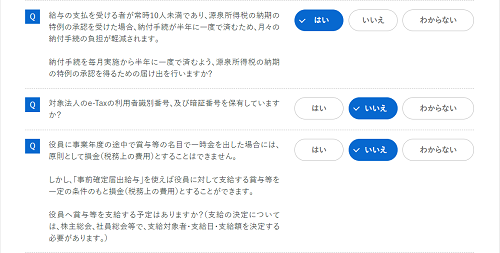

Q:給与の支払を受ける者が常時10人未満であり、源泉所得税の納期の特例の承認を受けた場合、納付手続きが版図に一度で済むため、月好きの納付手続きの負担が軽減されます。

納付手続きを毎月実施から半年に一度で済むよう、源泉所得税の納期の特例の承認を得るための届け出を行いますか?

➡「はい」・・・1人会社でも社長である自分にお給料を支払う場合、基本的に、源泉所得税を毎月納めないといけません。ただし、人数が少ない場合は、事務手続き軽減のための特例があり、これが、半年に一度でいいよ♪という手続き。毎月、源泉所得税の申告・納付をするのは大変ですので、ぜひ特例を利用してください。

Q:対象法人のe-Taxの利用者識別番号・・・(省略)

➡「いいえ」・・・はじめて法人設立する場合は、特に持っていないはずです。

Q:役員に事業年度の途中で賞与等の名目で一時金を出した場合には、原則として損金(税務上の費用)とすることはできません。・・・(省略)。役員へ賞与等を支給する予定はありますか?

➡「いいえ」・・・賞与支給する場合は、事前に届け出が必要となります。私は特に予定がないので、「いいえ」にしました。

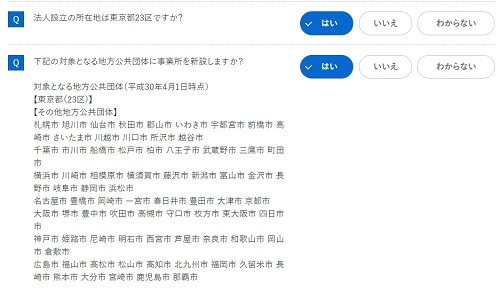

■事業税

ここは、設立する会社の場所によってチェックが変わります。

Q:法人設立の所在地は東京都23区ですか?

Q:下記の対象となる地方公共団体に事業所を新設しますか?

➡ご自身の会社の本社の場所で選択していきます。

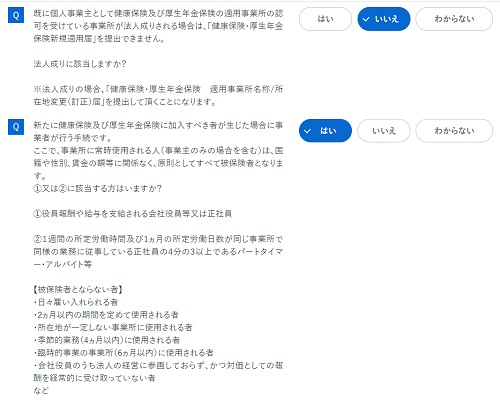

■健康保険・年金関係

会社を設立して、1人でもお給料を払っている場合には「厚生年金の適用事務所」になります。

Q:既に個人事業主として健康保険及び厚生年金保険の適用事業所の認可を受けている事業所が法人成りされる場合は、「健康保険・厚生年金保険新規適用届」を提出できません。 法人成りに該当しますか?

➡「いいえ」

個人事業主だけど、厚生年金の適用事務所の許可を得ている場合は、「法人成り」になるので、変更の届け出が必要となります。

Q:新たに健康保険及び厚生年金保険に加入すべき者が生じた場合に事業者が行う手続です。 ここで、事業所に常時使用される人(事業主のみの場合を含む)は、国籍や性別、賃金の額等に関係なく、原則としてすべて被保険者となります。 ①又は②に該当する方はいますか?

➡「はい」・・・一人会社でも自分にお給料を支払う場合は「はい」になります。

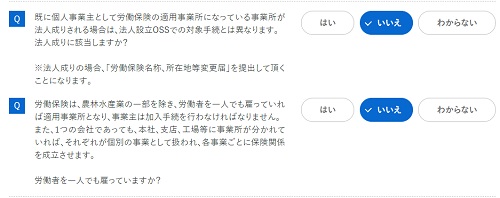

■労働保険

Q:既に個人事業主として労働保険の適用事業所になっている事業所が法人成りされる場合は、法人設立OSSでの対象手続とは異なります。 法人成りに該当しますか?

➡「いいえ」

Q:労働保険は、農林水産業の一部を除き、労働者を一人でも雇っていれば適用事業所となり、事業主は加入手続を行わなければなりません。 また、1つの会社であっても、本社、支店、工場等に事業所が分かれていれば、それぞれが個別の事業として扱われ、各事業ごとに保険関係を成立させます。 労働者を一人でも雇っていますか?

➡「いいえ」

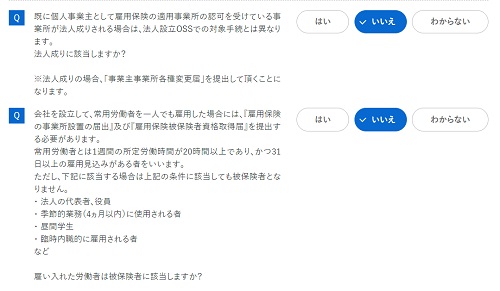

■雇用保険

雇用保険は、従業員がいない1人会社の場合は、適用なしになります。

Q:既に個人事業主として雇用保険の適用事業所の認可を受けている事業所が法人成りされる場合は、法人設立OSSでの対象手続とは異なります。 法人成りに該当しますか?

➡「いいえ」

Q:会社を設立して、常用労働者を一人でも雇用した場合には、『雇用保険の事業所設置の届出』及び『雇用保険被保険者資格取得届』を提出する必要があります。(中略)雇い入れた労働者は被保険者に該当しますか?

➡「いいえ」

まとめ

こうやって書き出すと、けっこう長いですが、法人設立ストップサービスを利用しない場合は、それぞれを紙で書き出すことになります。

会社名や住所など、基本情報を何度も書く手間がないので、書き間違えや時間も節約になるので、法人設立ストップサービスは有用だと思います。

次回は、申請してから以降を記載していきます。