フリーランスなんだけど、業務委託で報酬から源泉徴収されてるんです。

これって、帳簿上、どう処理したらいいの?

起業、副業、フリーランスなどの中には、自分でサービスを作って、集客して、販売している方もいれば、企業と業務委託契約で働かれている方もいますよね。

業務委託で働いていると、取引先によっては、源泉徴収後の金額で報酬が支払われることもあります。

この場合、どのように記帳すればいいでしょうか?

源泉徴収って何?

「源泉徴収」とは、会社員やパートなど雇用されている場合と同様に、取引先が報酬額から所得税を預かり、代わりに納める仕組みのこと。

つまり、私たち報酬を受け取る側にとっては、「税金の前払い」という扱いになります。

どの取引先も、源泉徴収をしなければならないかというと、そうではなく、取引先が源泉徴収義務者の場合のみ、報酬額から源泉徴収分を差し引いて、支払うことが求められています。

では、「源泉徴収義務者」がどんな人か?というと、基本的にはお給料を払っているような法人や個人事業主は、源泉徴収義務者となります。

ただし、例えば、常時2人以下のお手伝いさんにお給料を支払っている場合などは例外とされています。

このため、もしご自身が請求書を発行する場合は、取引先が源泉徴収義務者かは、念のため確認するといいです。

源泉徴収された場合の帳簿の処理は?

源泉徴収された場合、青色申告であれば、所得税の前払として処理します。

<例>

報酬額200,000円、源泉徴収税額20,000円、入金額180,000円

※月末締め、翌月10日払い

帳簿にどうやって記載するか

①売上計上日(月末)

(借方)売掛金 200,000

(貸方)売上 200,000

②入金日(翌月10日)の仕訳

(借方)預金 180,000

(借方)事業主貸(※) 20,000

(貸方)売掛金 200,000

こんな仕訳になります。

会計ソフトの「振替伝票」などを利用する場合は、こちらの仕訳をマネして、金額などを変えればOKです。

\困ったら公式LINEで相談してね/

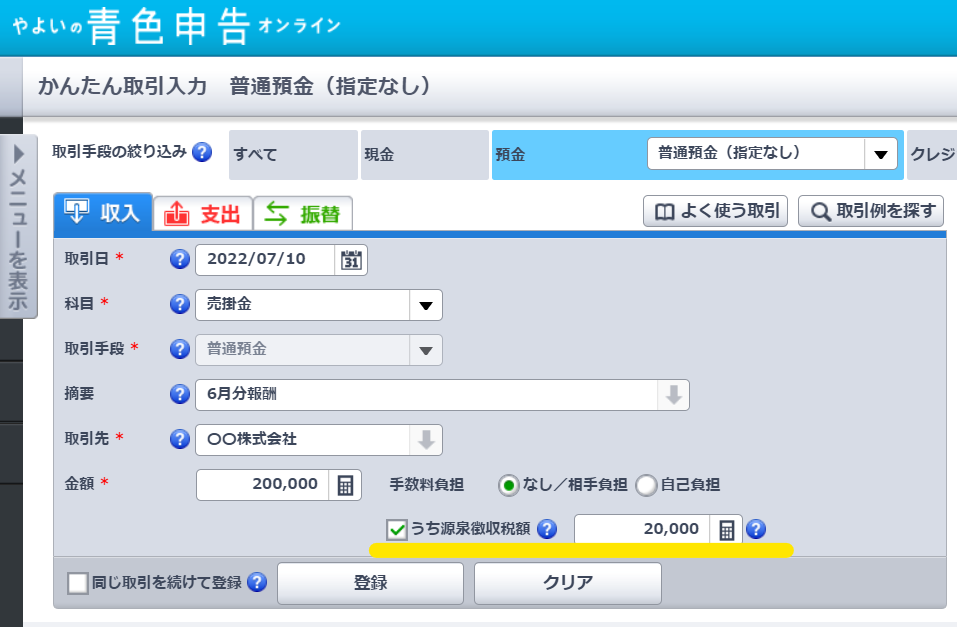

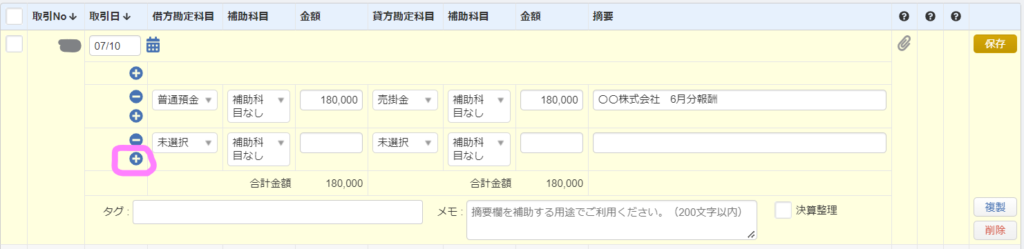

②入金日の仕訳を、会計ソフトの簡単入力を利用して入力する場合

会計ソフトを利用している方の中には、借方・貸方の形ではなく、「かんたん取引入力(やよい青色申告オンライン)」とか「簡単入力(マネーフォワードクラウド確定申告)」画面で入力をされている方も多いと思いですよね。

この場合について、具体的な例をお示しします。

やよい青色申告オンラインで、「かんたん取引入力」を利用するる場合

この場合は、下記の図のように入力してみてください。(源泉徴収額や摘要は、あくまでも例示です)

ポイントは、黄色線の部分で、「うち源泉徴収税額」というチェック項目があるので、ここにチェックを入れます。

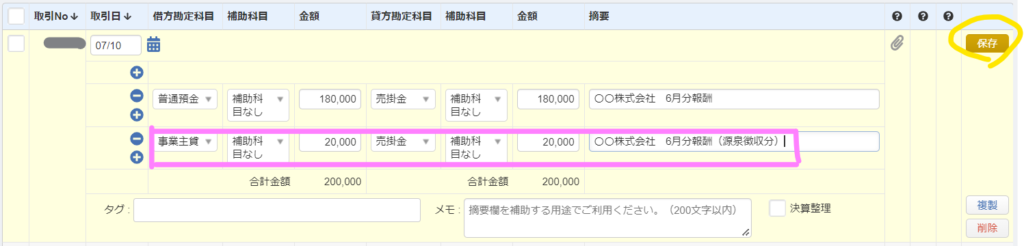

マネーフォワードクラウド確定申告で、「簡単入力」を利用する場合

- 2つに分けて、簡単入力で登録する

- 一度、簡単入力で登録した後に、修正をする

どちらかの対応が必要になります。

それぞれの例を出すと、以下のようになります。

①2つにわけて入力する場合

1回目

(借方)預金 180,000

(貸方)売掛金 180,000

2回目

(借方)事業主貸 20,000

(貸方)売掛金 20,000

②一度入力した後で修正する場合

この場合は、まず【①2回に分けて入力する場合】の1回目の仕訳を「簡単入力」で登録します。

その後に、【メニュー→手動で仕訳→振替伝票入力】で、該当する仕訳を呼び出します。

【+】マークをクリックして、行を追加

↓

2回目の仕訳を追加

↓

【保存】をクリック

1回目

(借方)預金 180,000

(貸方)売掛金 180,000

2回目

(借方)事業主貸 20,000

(貸方)売掛金 20,000

マネーフォワードクラウド確定申告の場合、「事業主貸」ではなく「仮払税金」を利用するのがオススメ

上記の②では「事業主貸」という勘定科目を利用していますが、源泉徴収税額分は、「仮払税金」という勘定科目を使って処理し、12月末の決算整理仕訳にて、「事業主貸」に振り替えたほうがわかりやすいというメリットがあります。

確定申告のことを考えると、「仮払税金」などの勘定科目で処理したほうが、金額をすぐに把握できるためオススメなのですが、一方で、決算振替をしなければならない手間もあります。

どちらがいいかは、ご自身のやりやすい方を選択してくださいね。

(詳細は、下の「確定申告の時はどうしたらいいの?」をご覧ください。)

あくまでも、個人が負担すべき所得税であるため、私という「個人」の立替分である、と覚えておきましょう。

確定申告の時はどうしたらいいの?

源泉徴収分は、所得税の前払分のため、追加で支払う必要はありません。

翌年の2月16日~3月15日に提出する確定申告書上、「源泉徴収税額」欄に、1年分の合計額を記載します。

こうすることで、確定申告書提出後に支払うべき納付額から除くことができます。

※ここに記載をしないと、二重で税金を払うことになりますので、要注意!!!

帳簿上、「事業主貸」で処理していると、源泉徴収税額分だけを集計するのは、けっこう大変です。

(やよい青色申告オンラインの場合は、源泉徴収税額のチェックマークを付しておくと、自動で集計してくれます)

このため、源泉徴収税額を「事業主貸」という勘定科目で処理する場合は、

- 帳簿にメモをしておく(補助科目を使う、タグをつけておく等)

- 請求書発行時点でエクセルに源泉徴収税額をまとめておく

等、帳簿作成時に整理しておくのがオススメです!

\困ったら公式LINEで相談してね/

まとめ

「源泉徴収税額」など、税金の話は漢字が多く、敬遠されがちですが、わかってしまえば明快です。

ぜひ確定申告書作成前に焦らないよう、準備を進めてくださいね。

わからないことは、公式LINEでご質問ください。

\困ったら公式LINEで相談してね/