節税にもなるし、オトクって聞いたので、ふるさと納税をしたいんです。

ところで、起業している場合、限度額っていくらですか?

ふるさと納税は、2000円の個人負担で返礼品をもらえる、節税にもなる、と興味を持っている方も多いと思います。

ただし、ふるさと納税のサイトを読んでも、起業している方向けの限度額については、明確に述べられておらず、「いくらまでならやっていいの?」というご質問も頂きます。

今回は、個人事業主の方向けに、ふるさと納税の限度額をお伝えします。

ふるさと納税とは?

まずは、「ふるさと納税とは何か?」を、改めて説明しますね。

「ふるさと納税」は「納税」とついていますが、地方創生を目的にされた制度で、自分が住んでいる居住地以外の都道府県や市区町村への「寄附」です。

私たち納税者自身が、寄附先を選定することで、地方創生をすることを目的に創設された制度です。

ふるさと納税をし、確定申告またはワンストップ特例制度を利用することで、寄附金の一部が所得税や住民税から控除される仕組みです。この部分は、いわゆる「節税」と言われている部分になります。

ふるさと納税には限度額があり、限度額を超えた部分については、控除の対象外となります。つまり、節税効果がない、と言えます。

このため、節税も考えてふるさと納税をしている場合は、控除限度額を知っておくことが大事になってきます。

控除のしくみ

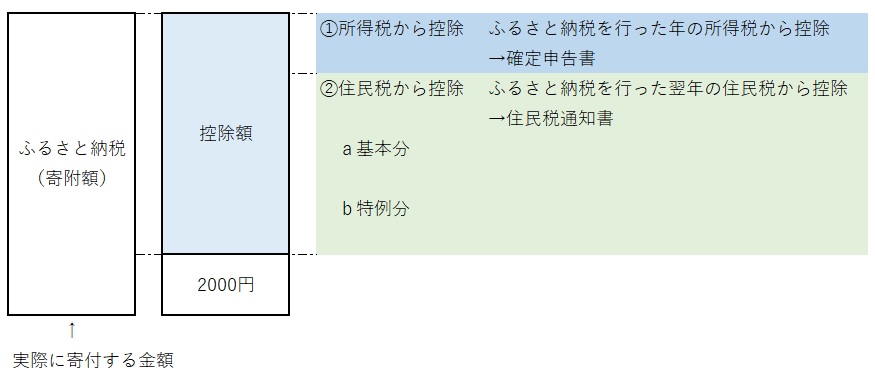

ふるさと納税が、控除される仕組みは下記です。

一番左の「ふるさと納税(寄附額)」が、私たち1人1人が実際に支払う(寄附する)金額です。

ここから、2000円を控除された残りの金額が、確定申告やワンストップ特例制度を通じて、所得税や住民税から控除され、控除後の金額を納税する、という流れになっています。

所得税と住民税から控除される金額は、以下のようになっています。

①所得税からの控除額

=(ふるさと納税額-2,000円)×「所得税の税率」

※総所得金額の40%が上限

②住民税からの控除額

a基本分

=(ふるさと納税額-2,000円)×10%

※総所得金額の30%が上限

b特例分

= (ふるさと納税額 – 2,000円)×(100% – 10%(基本分) – 所得税の税率)

※ただし、住民税所得割の20%まで

ちょっと複雑ですよね(笑)

なお、会社員やアルバイト・パートなど、給与で収入を得ている方の場合は、限度額のシミュレーションが総務省のサイトに掲載されていますので、こちらを参考にしてみてください。➡リンクはこちら

問題は、起業している人の場合です。起業している人の場合については、総務省のサイトにも明記されていません。

上の算定式をご覧いただければわかるように、所得金額が決まらない限り、正確な限度額を算定することはできません。

このため、帳簿の利益額と、期末までの事業予測を元に、ふるさと納税の目安を算定するのがオススメです。

起業している方向けふるさと納税限度額の算定方法

まずは、①記帳をしましょう。

取引先や取引条件が変わらず、毎年利益が一定の場合は、昨年度の確定申告情報を利用できますが、毎年変動する方が多数だと思います。

この場合は、まずは現時点までの帳簿を作成し、利益金額を出してみましょう。

②残り期間の利益予想をたてて、年間の利益を仮計算してみます。

わからない場合は、今の確定金額までで一旦計算し、12月になって、年間見込み額がみえてきた時点で、再度計算してもいいですね。

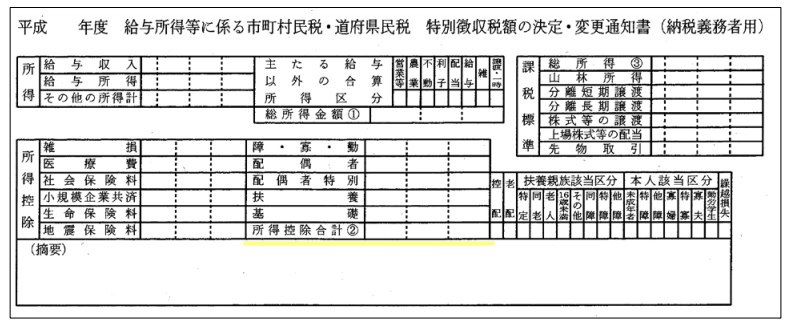

③住民税通知書を元に、所得控除額を抜き出します。

下の図は総務省の資料から抜粋したものですが、ご自身の住民税通知書を見ると、【所得控除】という欄があると思います。

なお、住民税の所得控除額と所得税の所得控除額は違いますので、あくまでも、住民税通知書の控除額を確認してくださいね。

ここまで金額が把握できたら、住民税所得割額をザックリ計算して、ふるさと納税の限度額(目安)を計算してみます。

式は、

(②利益見込み額 ー ③住民税通知書の所得控除額)×10% ×20%

実際には、所得税からも控除できるため、上記の式は、あくまでも目安です。

正確な計算をしてみたい方は、所得税分と住民税の基本分+特例分を計算してみてください。

節税できる安心金額を知りたい方には、簡単に計算できるので、ぜひ計算してみてくださいね。

まとめ

正確な計算をするのは複雑ですが、ふるさと納税をするには、目安さえわかれば踏み出せますよね。

もし控除額の目安がわからず、二の足を踏んでいた方は、ぜひ試してみてくださいね。

税金についてお悩みがある場合は、まずは公式LINEでご相談ください。

(個別の税金計算に関しては、税理士事務所として対応させていただきます)